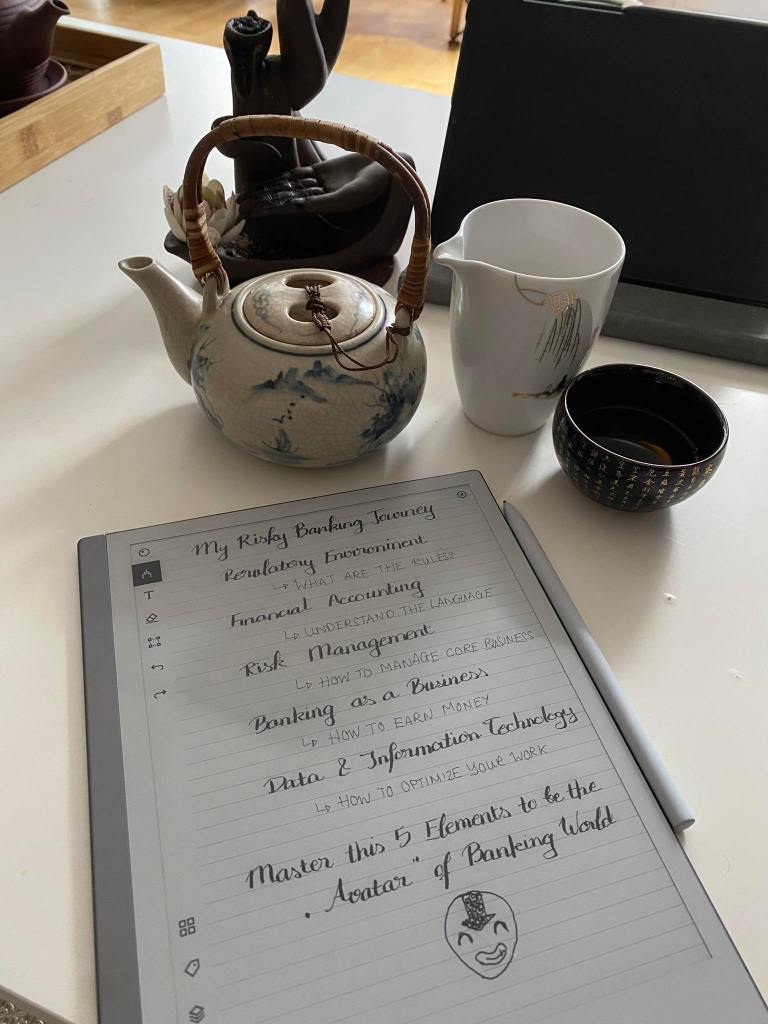

Với mong muốn chia sẻ cho mọi người những kiến thức mà mình học được khi làm việc tại ngân hàng. Mình xin phép được tổng hợp chúng lại thành năm lĩnh vực chính mà mình nghĩ là quan trọng nhất. Bản thân mình cho rằng, nếu làm chủ được năm lĩnh vực kiến thức này thì chúng ta sẽ có một nền tảng rất vững chắc để tự tin phát triển công việc.

Năm lĩnh vực này là:

- Banking as a Business / Mô hình kinh doanh của ngân hàng

- Risk Management / Quản trị rủi ro

- Regulatory Environment / Môi trường pháp lý

- Financial Accounting / Tài chính kế toán

- Data & Information Technology / Dữ liệu và công nghệ thông tin

Bài viết này sẽ là một phần giới thiệu khá “high-level” về năm lĩnh vực kiến thức trên. Trong series những bài viết tiếp theo, mình sẽ từ từ giới thiệu những chủ đề cụ thể hơn nằm dưới năm lĩnh vực này.

Banking as a Business

Lĩnh vực hiển nhiên nhất khi chúng ta muốn làm việc tại ngân hàng là kiến thức về mô hình kinh doanh của ngân hàng. Vào thủa sơ khai của tiền tệ, ngân hàng chỉ đóng vai trò trung gian, giải quyết vấn đề về “niềm tin” trong những giao dịch gián tiếp, khi những người tham gia giao dịch gặp phải khó khăn về mặt địa điểm và thời gian giao dịch. Theo thời gian, mô hình kinh doanh ngân hàng tiếp tục phát triển và trở nên vô cùng phức tạp. Ngày nay, những dịch vụ và sản phẩm của ngân hàng hướng đến mọi nhu cầu về tài chính của khách hàng, từ đầu tư, chứng khoán, cho vay, bảo hiểm cho đến những dịch vụ ngân hàng số (digital banking).

Bởi vậy, để hiểu được bức tranh toàn cảnh về ngân hàng cũng như những vấn đề mà ngân hàng có thể gặp phải trong quá trình kinh doanh thì hiểu rõ về giá trị mà ngân hàng muốn mang lại là điều tất yếu.

Regulatory Environment

Kinh doanh ngân hàng là một trong những nghành kinh doanh “nhạy cảm”, bởi vì ngân hàng là nơi người dân và doanh nghiệp “tin tưởng” giao lại một số lượng lớn tài sản của họ. Vì thế, việc tạo ra một môi trường pháp lý tốt sẽ giúp các “nhà cầm quyền” củng cố sự bền vững của ngân hàng, tạo niềm tin của người dân đối với hệ thống ngân hàng (financial stability).

Khi làm việc ở ngân hàng, tùy vào vị trí mà bạn làm việc, bạn sẽ phải có kiến thức ít hoặc nhiều về những bộ luật liên quan đến công việc của bạn. Ví dụ như trong bộ phận quản trị rủi ro thì kiến thức về mô hình BASEL là điều kiện thiết yếu để bạn biết mình nên và không nên làm gì (nếu ở thị trường Đức thì có thể nghiên cứu thêm về EBA Guidelines, ECB Guidelines, CRR và CRD, KWG, etc…).

Risk Management

Rủi ro là những “sự cố” có thể xảy ra trong những hoạt động kinh doanh của ngân hàng mà chúng ta có thể hoặc không thể lường trước được.

Quản trị rủi ro là một công việc cần thiết dành cho mọi doanh nghiệp, không chỉ ngân hàng. Tuy nhiên, vì tính nhạy cảm của hoạt động kinh doanh ngân hàng nên quản trị rủi ro đã trở thành một phần không thể thay thế trong quản trị ngân hàng.

Ngoài những rủi ro đến từ hoạt động kinh doanh (operational risk), ngân hàng phải đối mặt với rất nhiều rủi ro về tài chính (financial risk) như rủi ro về tín dụng (credit risk), rủi ro về thị trường (market risk) và rủi ro về thanh khoản (liquidity risk). Kiến thức về quản trị rủi ro bao gồm việc phát hiện, đánh giá, quản trị và báo cáo về những rủi ro nói trên.

Financial Accounting

Tài chính kế toán có thể xem như một loại “ngôn ngữ” trong kinh doanh. Rất nhiều “thuật ngữ” được sử dụng trong ngân hàng có xuất phát điểm từ tài chính kế toán. Vì vậy, chúng ta cần có hiểu biết ít nhiều về tài chính kế toán để hiểu được “câu chuyện” mà những con số trong ngân hàng muốn truyền tải cho mình.

Hiểu về tài chính kế toán không chỉ giúp bạn giải quyết những câu hỏi nội bộ, mà trong một vài bộ phận (ví dụ như bộ phận cho vay tín dụng), bạn cần áp dụng kiến thức tài chính kế toán để phân tích tình trạng kinh doanh của khách hàng, đối tượng thu mua hoặc đối thủ cạnh tranh.

Data & Information Technology

Trong lịch sử phát triển của ngân hàng thì lĩnh vực về “dữ liệu và công nghệ thông tin” có lẽ là lĩnh vực trẻ nhất. Theo mình thì có ba lí do chính khiến dữ liệu và công nghệ thông tin trở nên quan trọng (nếu không muốn nói là không thể tách rời) trong mô hình kinh doanh của ngân hàng:

- Sự xuất hiện của Internet và công nghệ số, kéo theo những hoạt động kinh doanh mới và số lượng dữ liệu khổng lồ.

- Độ phức tạp của các hoạt động kinh doanh ngân hàng kéo theo những thách thức về mặt định giá sản phẩm, đánh giá rủi ro.

- Mong muốn tạo ra các quy trình kinh doanh và quản lí hiệu quả, “trong suốt” và giảm thiểu chi phí.

Vì vậy, kiến thức về dữ liệu và công nghệ thông tin sẽ giúp bạn ít nhất là không bỡ ngỡ khi phải sử dụng những hệ thống IT của ngân hàng. Còn xa hơn thì có thể giúp bạn tối ưu hóa quy trình làm việc của bạn.

Ví dụ về mối liên kết chặt chẽ của năm lĩnh vực

Một quy trình phổ biến trong quản trị ngân hàng là quy trình đánh giá vốn nội bộ / “internal capital adequacy assessment process (ICAAP)“. Ở Đức, những yêu cầu tối thiểu về quy trình này được ngân hàng trung ương Châu Âu là ECB đề ra một cách cụ thể trong văn bản hướng dẫn của họ (môi trường pháp lý).

Yêu cầu về vốn nội bộ được tính dựa trên số vốn và mức độ rủi ro, nên việc đầu tiên là xác định những loại rủi ro mà ngân hàng phải đối mặt dựa trên những hoạt động kinh doanh của ngân hàng. Sau đó, việc đánh giá mức độ của những rủi ro ở trên sẽ được thực hiện bởi quy trình quản trị rủi ro.

Ngoài ra, để tính được số vốn cần thiết cũng như “chất lượng” của số vốn này thì cần phải áp dụng kiến thức về tài chính kế toán.

Cuối cùng thì để toàn bộ quy trình trên được diễn ra một cách hiệu quả và nhanh chóng thì hoàn toàn phải dựa vào dữ liệu và công nghệ thông tin.

Leave a comment