Giới thiệu về Baseler Committee

Baseler Committee hay Ủy Ban Basel là một tổ chức được thành lập vào năm 1974 bởi đại diện của các ngân hàng trung ương và ủy ban giám sát của các nước G-10 với mục đích củng cố sự bền vững của hệ thống tài chính thông qua những quy định về giám sát ngân hàng.

Một số thông số về Ủy Ban Basel:

- Thành viên: đến từ những ngân hàng trung ương và ủy ban giám sát từ 28 quốc gia, lãnh thổ khác nhau.

- Đại diện của Đức đến từ ngân hang trung ương Bundesbank và ủy ban giám sát BaFin.

Những công bố của Ủy Ban Basel chỉ mang tính chất khuyến nghị. Tuy nhiên, những khuyến nghị của Ủy Ban này thường sẽ được áp dụng trực tiếp vào những quy định pháp lý của một lãnh thổ hay quốc gia. Kể từ năm 2008, các nước thuộc G20 thường xuyên “tự cam kết” về việc phải áp dụng những khuyến nghị của Ủy Ban Basel trong quy định pháp lý của họ.

Giải thích đơn giản: Ủy Ban Basel là một tổ hợp của những người có thẩm quyển, có kinh nghiệm trong việc giám sát ngân hàng. Họ thường xuyên tụ tập lại, cùng nhau thảo luận, bàn bạc, rút kinh nghiệm để từ đó phát triển hệ thống pháp lý ngân hàng ngày một tốt hơn.

BASEL I – III

Mô hình Basel (I-III) là một trong những khuyến nghị quan trọng nhất của Ủy Ban Basel, nhấn mạnh vào những quy định cần thiết về vốn của một ngân hàng.

Qua nhiều kinh nghiệm trong quá khứ, vốn được cho là một công cụ hữu dụng để “hấp thụ” những thiệt hại trong kinh doanh của ngân hàng. Vì vậy, một lượng vốn lớn và chất lượng sẽ là một nền tảng tốt, giúp cho ngân hàng vượt qua được những đợt khủng hoảng về kinh tế.

Nhưng thế nào là một số vốn đủ lớn? Một số lượng vốn đủ lớn là khi nó có thể “bảo hộ” được cho ngân hàng trước những rủi ro mà họ gặp phải. Vì thế số lượng vốn sẽ được tính dựa trên mức độ rủi ro của ngân hàng.

Giải thích đơn giản: ngân hàng cần phải có một số vốn cân xứng mức độ rủi ro. Hoạt động kinh doanh càng rủi ro thì càng cần có nhiều vốn.

BASEL I – 1988

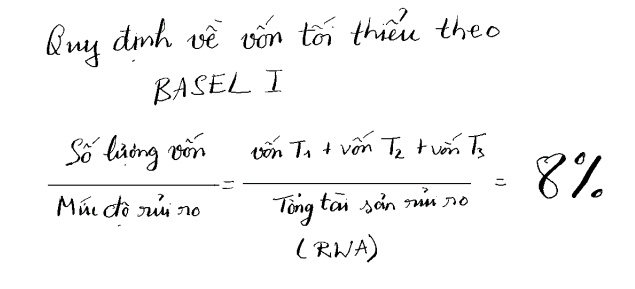

Basel I là khuyến nghị đầu tiên về số lượng vốn tối thiểu mà một ngân hàng cần có để duy trì hoạt động và giảm thiểu rủi ro. Theo Basel I, số lượng vốn tối thiểu mà một ngân hàng cần có là 8% so với mức độ rủi ro.

Tùy thuộc vào “chất lượng” của vốn mà chúng được phân thành Tier 1, Tier 2 và Tier 3 Capital. Số lượng vốn quy định là tổng của những loại vốn này.

Mức độ rủi ro được tính dựa trên tổng tài sản rủi ro / Total Risk Weighted Assets (RWA). Nói một cách nôm na thì số tài sản rủi ro này là kết quả của những hoạt động kinh doanh của ngân hàng. Ngân hàng có càng nhiều hoạt động kinh doanh rủi ro thì số tài sản này càng lớn.

Trong những bài viết tiếp theo, mình sẽ nói cụ thể hơn về các loại vốn và tài sản rủi ro ở trên cũng như những quy định của Basel về chúng.

Tổng kết lại thì Basel I đã đưa ra những quy định sau đây:

- Định nghĩa về vốn / Definition of equity capital (core & supplmentary)

- Định nghĩa về tài sản rủi ro / Definition of risk weighted assets (RWA)

- Định nghĩa về số vốn tối thiểu (8%) / Definition of a capital adequacy indicator (8%)

Tuy nhiên, vào thời điểm Basel I được ban hành, những hoạt động kinh doanh của ngân hàng vẫn chưa quá phức tạp, chỉ tập trung vào tín dụng. Sau nhiều năm phát triển, những hoạt động kinh doanh của ngân hàng ngày càng trở nên phức tạp hơn, kéo theo một số vấn đề sau đây của Basel I:

- Không “che đậy” được đầy đủ mọi loại rủi ro (tập trung quá nhiều vào rủi ro tín dụng / credit risks)

- Mức độ vốn tối thiểu (8%) được đưa ra một cách quá tùy tiện

- Chưa bao gồm những phương pháp đo độ “nhảy cảm” đối với rủi ro của ngân hàng (lacks of risk sensitivity)

Basel II – 2004

Đến năm 2004, khi những khuyến nghị của Basel I dần trở nên “lỗi thời”, Basel II được công bố để cải cách lại những quy định về giám sát ngân hàng.

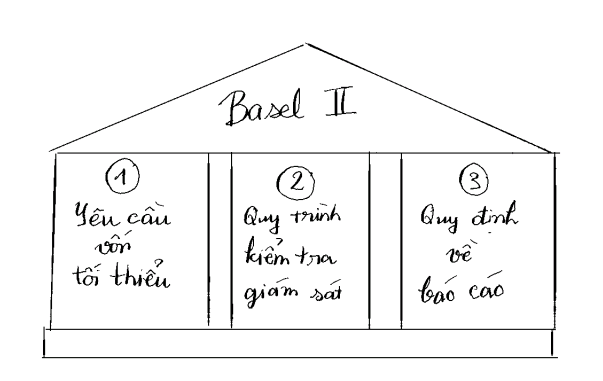

Trong Basel II, mô hình ba cột được cho ra mắt:

Cột 1: Yêu câu vốn tối thiểu / Minimum Capital Requirements: Cột đầu tiên bao gồm những quy dịnh giống như ở Basel I. Tuy nhiên, những tài sản rủi ro đã được chia thành ba nhóm rủi ro tín dụng (Credit Risk), rủi ro thị trường (Market Risk) và rủi ro vận hành (Operational Risk). Đồng thời, Basel II cũng đưa ra quy định ngân hàng phải thực hiện phân tích độ nhạy rủi ro (risk sensitivity analysis) và cho phép ngân hàng được tự phát triển mô hình đánh giá rủi ro của riêng mình (internal model) thay vì chỉ sử dụng mô hình mặc định (standard model).

Cột 2: Quy trình kiểm tra giám sát / Supervisory Review Process (SREP): về cơ bản, cột thứ 2 ban cho các cơ quan giám sát nhiều thẩm quyền hơn đối với ngân hàng. Ngoài ra, quy trình kiểm tra giám sát ngân hàng được chuẩn hóa. Dựa trên kết quả của việc giám sát này, các cơ quan giám sát được phép yêu cầu ngân hàng dự trữ thêm vốn (nghĩa là cộng thêm lên mức vốn tối thiểu của cột 1). Mức vốn cộng thêm này được tính dựa trên mức độ rủi ro cá nhân của từng ngân hàng.

Cột 3: Quy định về báo cáo / Enhanced disclosure: Báo cáo tài chính là những yêu cầu cơ bản dành cho doanh nghiệp. Tuy nhiên, với cột thứ 3 này, yêu cầu về báo cáo tài chính của ngân hàng sẽ chi tiết hơn và bao gồm những báo cáo cụ thể về rủi ro. Những thông tin này sẽ giúp người đọc báo cáo có cái nhìn chính xác hơn về tình hình kinh doanh của ngân hàng cũng như những rủi ro kèm theo.

Basel II.5 – 2008/2009

Chắc các bạn cũng đã biết, khủng hoảng tài chính thế giới đã diễn ra vào năm 2008/2009 với cội nguồn của vấn đề nằm ở chứng khoán hóa (securitization) những khoản vay nhà đất. Hơn nữa, điểm đáng chú ý về cuộc khủng hoảng này là vấn đề về thanh khoản (liquidity)*.

*Chủ đề này đã được giải thích, thậm chí là chuyển thể thành phim rất nhiều nên mình sẽ không đi quá sâu nhé. Nếu ai muốn mình viết thêm một bài giải thích về chủ đề này thì inbox mình nha 🙂.

Vì vậy, bản Basel II.5 là phiên bản giải quyết các vấn đề “hậu khủng hoảng”, tập trung sửa đổi những vấn đề tồn đọng để ngăn chặn cuộc khủng hoảng tiếp theo.

Basel III – 2010

Basel III là phiên bản hoàn chỉnh của Basel II.5. Những thay đổi chính bao gồm:

- Sửa đổi về định nghĩa của vốn với mục đích củng cố sự minh bạch, tính nhất quán và chất lượng của vốn

- Định nghĩa về rủi ro được mở rộng, bao gồm những rủi ro liên quan đến chứng khoán hóa.

- Bổ sung yêu cầu về thanh khoản (liquidity standards) bao gồm định nghĩa về hai đơn vị đo lường Liquidity Coverage Ratio (LCR) và Net Stable Funding Ratio (NSFR).

- Ra mắt Leverage Ratio, đơn vị đo lường rủi ro đến từ sự phát triển của bảng cân đối (balance sheet).

- Thông qua những đơn vị đo lường dùng để đương đầu với những vấn đề mang tính chu kỳ (pro-cyclicality)

Các bạn hãy tạm bỏ qua những định nghĩa về những đơn vị đo lường ở trên nhé. Mình sẽ viết sâu hơn về từng chủ đề trong những bài viết sau.

Giải thích đơn giản: mô hình Basel là những khuyến nghị được Ủy Ban Basel công bố với mục đích củng cố hệ thống tài chính bằng cách ép ngân hàng dự trữ một lượng vốn nhất định đề phòng những lúc khó khăn.

Nôm na thì ta có thể hiểu rằng nó giống như việc gia đình chúng ta dự trữ tiền, đề phòng những lúc khó khăn vậy.

Lượng vốn này được tính dựa trên mức độ rủi ro của cá nhân từng ngân hàng một. Rủi ro càng nhiều thì cần dự trữ càng nhiều vốn.

Ngoài ra, mô hình Basel còn đưa ra nhiều quy định khác trong việc định nghĩa vốn cũng như đánh giá rủi ro. Việc này vô cùng cần thiết để có thể tính ra số vốn dự trữ hợp lí và thực tế.

Và cuối cùng, mô hình Basel còn tạo điều kiện cho các cơ quan giám sát có nhiều điều kiện hơn để kiểm tra và giám sát ngân hàng.

Leave a comment