Trong đoạn đường tiếp theo của serie về Basel, chúng ta sẽ cùng nhau tìm hiểu về ý tưởng cốt lõi của mô hình này, đó là quy định về vốn tối thiểu.

Trong bài viết này, chúng ta sẽ đi “lạc đề” một chút để tìm hiểu về bảng quyết toán (balance sheet) nói chung và của một ngân hàng nói riêng. Từ đó, chúng ta sẽ dễ hình dung hơn về khái niệm “vốn” cũng như cách mà nó được sử dụng như một tấm “lá chắn“, bảo vệ khách hàng, những người đã tin tưởng giao cho ngân hàng một khối lượng tài sản lớn của họ.

Bảng quyết toán

Bảng quyết toán là một mô hình được sử dụng để trình bày về giá trị của một công ty vào một thời điểm (có một lưu ý nhỏ rằng bảng quyết toán là một mô hình kế toán nên nó chỉ thể hiện được giá trị của công ty trên mặt kế toán nhé!). Theo bảng quyết toán, giá trị của một công ty được thể hiện dưới hai góc độ: giá trị của tài sản (Assets) và trách nhiệm pháp lý (Liabilities) ~ hay cũng có thể gọi nôm na là “nợ phải trả”.

Bạn có thể tưởng tượng như sau. Để một công ty có thể vận hành thì sẽ cần phải đầu tư vào một số tài sản, cơ sở vật chất như máy móc hay bất động sản. Tất cả những tài sản này sẽ được liệt kê tại cột Assets. Để có thể “trang trải” cho những chi phí này, công ty sẽ phải huy động “tài nguyên” gồm có vốn chủ sở hữu (equity) và những khoản nợ (debt). Chủ sở hữu còn được gọi là equity holder và chủ nợ thì được gọi là debt holder. Những tài nguyên này sẽ được liệt kê ở cột Liabilities.

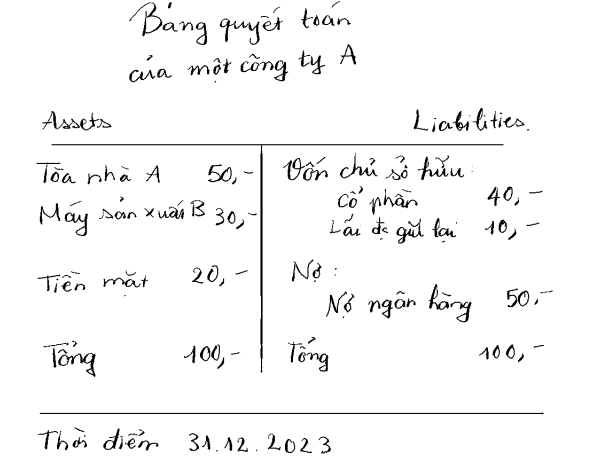

Ví dụ – Bảng quyết toán của công ty A vào năm 2023

Theo ví dụ ở trên, thì công ty A đã dùng số tiền 100,- từ vốn sở hữu cũng như nợ để mua tòa nhà A, máy sản xuất B, những cơ sở vật chất cần thiết cho mục đích kinh doanh. Ngoài ra thì công ty A còn để lại một chút tiền mặt để chi tiêu khi cần.

Okay… Tiếp theo là điểm mấu chốt để hiểu tác dụng của vốn…

Như cái tên của mình, vốn chủ sở hữu thuộc về chủ sở hữu của công ty. Nếu công ty làm ăn tốt, họ sẽ được hưởng hoặc tái đầu tư số tiền lãi của công ty. Tuy nhiên, nếu công ty làm ăn thua lỗ thì khoản thua lỗ này sẽ ảnh hướng tới số vốn chủ sở hữu đầu tiên.

Trong ví dụ của công ty A, nếu công ty A làm ăn thua lỗ vào năm 2024 (tổng giá trị thiệt hại rơi vào 20,-). Công ty A đã phải sử dụng tiền mặt để trang trải cho khoản thua lỗ. Chủ sỡ hữu sẽ không còn khoản lãi được giữ lại từ năm trước. Thêm nữa, giá trị cổ phần sẽ giảm xuống còn 30,-.

Ví dụ – Bảng quyết toán của công ty A vào năm 2024 (sau khi bị thua lỗ)

Trong tình huống cực đoan hơn, nếu công ty A làm ăn thua lỗ và khoản tiền lỗ này lớn hơn tổng giá trị của vốn sở hữu thì đồng nghĩa với việc công ty bị phá sản. Trong trường hợp này, vốn sở hữu sẽ biến mất khỏi cột Liabilities, đồng nghĩa với việc công ty A đã hoàn toàn thuộc về chủ nợ. Thông thường, họ sẽ bán nốt phần tài sản còn lại ở cột Assets để “vớt vát” lại khoản nợ mà họ đã cấp cho công ty A.

Bởi lẽ này, chỉ khi khoản thua lỗ lớn hơn 50,- (tổng giá trị của vốn sở hữu) thì chủ nợ mới phải lo lắng về khoản nợ của mình.

----------------

Nguyên lý được rút ra ở đây là vốn chủ sở hữu càng nhiều thì chủ nợ sẽ càng yên tâm về khoản nợ của mình.

----------------

Bảng quyết toán của ngân hàng

Bảng quyết toán của ngân hàng có gì đặc biệt? Vì hình thức kinh doanh đặc thù của ngân hàng nên nếu ta quan sát qua bảng quyết toán của ngân hàng. Ta sẽ thấy nó được sắp xếp đảo ngược so với bảng quyết toán của công ty bình thường.

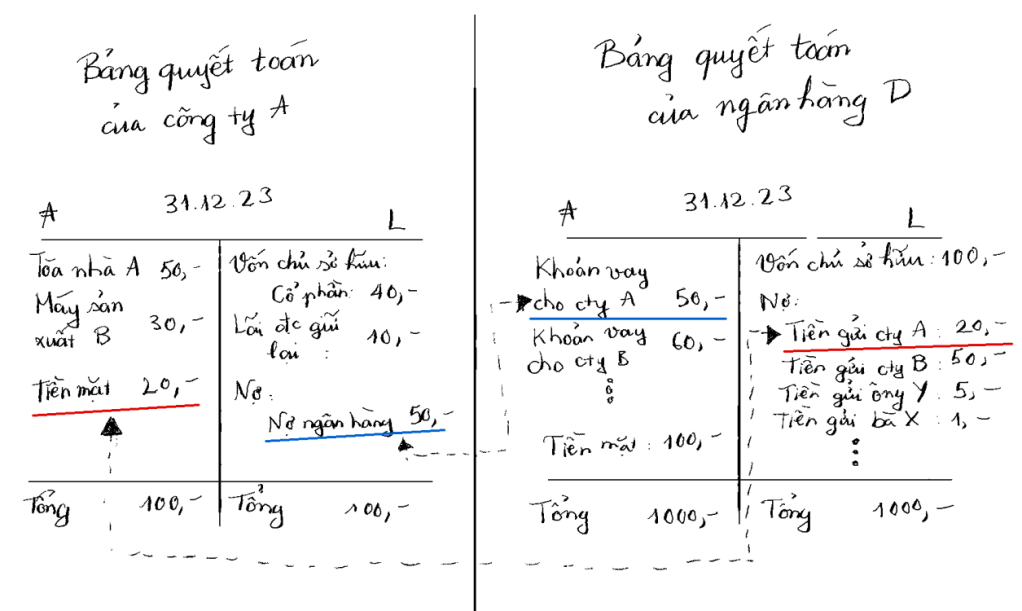

Ví dụ – Bảng quyết toán của công ty A và ngân hàng D

Quay trở lại với ví dụ đơn giản của công ty A. Công ty A có một khoản nợ ở ngân hàng D. Đồng thời, tiền mặt của công ty A cũng được để trong tài khoản của ngân hàng D. Như chúng thấy ở 2 bảng quyết toán, tài sản của công ty A sẽ là một khoản nợ của ngân hàng D. Đồng thời, khoản vay của công ty A thì lại là tài sản của ngân hàng D. Đây chính là quy tắc đảo ngược của bảng quyết toán của ngân hàng.

Khái quát hóa lên, chúng ta thấy rằng, một trong những tài sản đặc trưng của ngân hàng là những khoản vay cho các cá nhân và các công ty. Đồng thời, các cá nhân và công ty cũng là “chủ nợ” của ngân hàng, nếu họ gửi tiền của mình vào ngân hàng.

----------------

Chính vì lí do này, áp dụng nguyên lý đã nêu ra ở trên, vốn chủ sở hữu của ngân hàng càng "dày" thì khả năng "mất tiền" của những người gửi tiền càng thấp. Từ đây, ý tưởng dùng vốn như một tấm lá chắn cũng được ra đời. Và ủy ban Basel đã đưa ra quy định về "độ dày" tối thiểu cho tấm lá chắn này.

----------------

Kết luận và những phần tiếp theo

Chúng ta đã chỉ ra được mối liên kết giữa vốn, nợ và tài sản của một ngân hàng dựa trên bảng quyết toán. Từ mối liên kết này, ý tưởng về cách sử dụng vốn như một tấm lá chắn bảo vệ được sinh ra. Vốn càng nhiều thì tấm lá chắn này càng “dày”. Ủy ban Basel đã dựa vào ý tưởng này để đưa ra quy định về số vốn tối thiểu.

Trong những bài viết tiếp theo, chúng ta sẽ tập trung vào những vấn đề sau đây:

- Vốn tối thiểu được tính cụ thể như thế nào?

- Có những loại vốn nào theo định nghĩa của Basel?

- Theo Basel, tài sản rủi ro được định nghĩa như thế nào? Mối liên hệ giữa tài sản và tài sản rủi ro là gì?

- Vốn liệu có đủ để bảo vệ khách hàng gửi tiền trong ngân hàng? Vai trò và quy định về thanh khoản (liquidity) là gì?

Leave a comment