Trong hai bài viết trước, chúng ta đã cùng nhau nghiên cứu về 2 chủ đề:

- Mô hình Basel là gì và nó gồm có những thành phần nào? 3 cột của Basel là gì?

- Ý tưởng về vốn tối thiểu trong cột 1 là gì? Vì sao vốn lại quan trọng trong việc bảo vệ khách gửi tiền của ngân hàng?

Ở cột 1 của mô hình Basel, chúng ta đã biết rằng vốn sở hữu được sử dụng như một tấm lá chắn để bảo vệ khoản tiền gửi của khách hàng. Trong bài viết này, chúng ta sẽ đi sâu hơn vào phần “trách nhiệm pháp lý” (Liabilities) của bảng quyết toán để hiểu kỹ hơn về vốn chủ sở hữu của ngân hàng. Ngoài ra chúng ta sẽ tìm hiểu thêm một số loại công cụ tài chính khác, tuy chúng không phải là vốn theo nghĩa chuẩn nhưng vẫn có tác dụng hỗ trợ vốn để bảo vệ tài sản cho khách gửi tiền.

Bảng xếp hạng vốn

Ở phần trước, chúng ta đã đơn giản hóa phần Liabilities của ngân hàng, xếp hạng nó thành hai mục chủ yếu đó là “vốn chủ sở hữu” (equity) và “nợ” (debt). Vốn chủ sở hữu được xếp ở rank cao hơn so với nợ. Bởi vì khi ngân hàng làm ăn không tốt thì vốn chủ sở hữu sẽ được sử dụng đầu tiên để hấp thu khoản thua lỗ đó.

Tuy nhiên, nếu đi vào chi tiết, vốn chủ sở hữu cũng như nợ sẽ được phân loại nhỏ hơn và bảng xếp hạng về “chất lượng” vốn cũng có thể áp dụng với những phân mục nhỏ này.

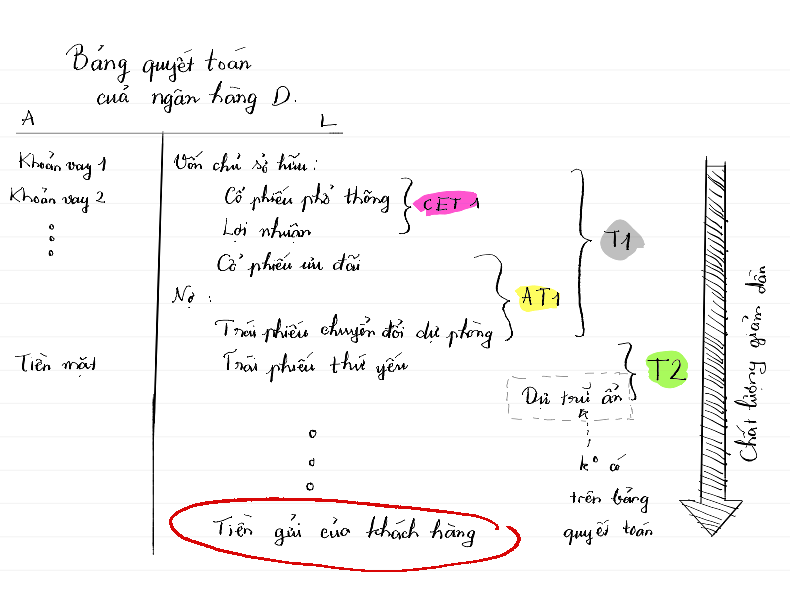

Lại lấy ví dụ về ngân hàng D ở phần trước. Lần này, chúng ta sẽ sắp xếp các loại vốn chủ sở hữu và nợ tờ trên xuống dưới với chất lượng giảm dần. Nghĩa là những loại công cụ ở phần trên sẽ được sử dụng trước để hấp thu khoản thua lỗ của ngân hàng, chỉ khi những công cụ này bị “sử dụng hết” thì mới tới lượt những công cụ tiếp theo.

Ví dụ – Bảng quyết toán của ngân hàng D

Theo ví dụ trên, chúng ta có thể thấy rằng, những công cụ thuộc vốn chủ sở hữu vẫn được xếp trên cùng. Tuy vậy, khác với phần trước, phần nợ đã được chia thành những công cụ nhỏ hơn. Nhưng tất nhiên là tiền gửi của khách hàng vẫn nằm ở rank thấp nhất, đồng nghĩa với việc nó bị ảnh hưởng ít nhất bởi bởi hoạt động kinh doanh của ngân hàng và có rủi ro thấp nhất.

Dựa vào bảng xếp hạng này, mô hình Basel phân loại vốn của ngân hàng thành ba nhóm chính:

- Vốn cổ phần phổ thông bậc 1 (common equity tier 1 capital)

- Vốn thêm bậc 1 (additional tier 1 capital)

- Vốn bậc 2 (tier 2 capital)

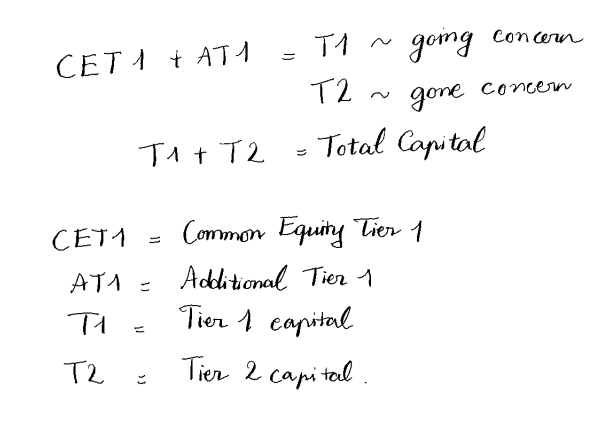

Mỗi quan hệ giữa những nhóm vốn này được thể hiện như sau:

Mỗi quan hệ giữa những nhóm vốn theo mô hình Basel

Tổng giá trị của vốn phổ thông bậc 1 và vốn thêm bậc 1 còn được gọi là vốn bậc 1. Vốn bậc 1 và vốn bậc 2 được phân chia dựa trên khái niệm “going concern” và “gone concern“.

Đây là hai khái niệm trong tài chính kế toán được sử dụng để nói về tình trạng tài chính của một công ty. “Going concern” nghĩa là tình trạng tài chính của công ty vẫn đủ để đảm bảo việc kinh doanh có thể tiếp diễn. “Gone concern” nghĩa là tình trạng tài chính kém, không thể tiếp tục kinh doanh và các hoạt động thanh lý được bắt đầu.

Về phần vốn bậc 1 và bậc 2, điều này có nghĩa là khi vốn bậc 1 được sử dụng thì công ty vẫn ở trong tình trạng có thể tiếp tục kinh doanh. Còn khi vốn bậc 2 sử dụng thì công ty đã phá sản. Tuy nhiên, dựa trên bảng xếp hạng ở trên, điều này không có nghĩa là tiền gửi của khách hàng sẽ bị ảnh hưởng ngay lập tức.

Miêu tả chi tiết về các loại ở trên có thể tìm thấy trong hướng dẫn “The Basel Framework“, mục “CAP10 Definition of eligible capital“.

Trong phần tiếp theo, mình sẽ đưa ra một số ví dụ về những nhóm vốn này để chúng ta dễ hình dung hơn nhé!

Common Equity Capital Tier 1 – CET1

Common Equity Capital Tier 1 (CET1) hay vốn phổ thông loại 1 là vốn chủ sở hữu theo nghĩa gần nhất. Người sở hữu khoản vốn này chính là cổ đông của ngân hàng. Họ có quyền tham gia quyết định, bỏ phiếu trong đại hội cổ đông. Bởi vì được làm chủ nên người sở hữu cổ đông sẽ phải chịu rủi ro lớn nhất.

Hai ví dụ phổ biến nhất của vốn phổ thông bậc một là:

- Cổ phiếu phổ thông / Common Stock

- Lợi nhuận / Retained earnings

Additional Tier 1 – AT1

Additional Tier 1 hay vốn thêm bậc 1 là những loại vốn vẫn được xếp vào “going-concern”. Hai ví dụ phổ biến cho loại vốn này là:

- Cổ phiếu ưu đãi / Preferred Stock

- Trái phiếu chuyển đổi dự phòng / Coco Bond

Cổ phiếu ưu đãi khác với cổ phiếu phổ thông ở chỗ các nhà đầu tư sở hữu cổ phiếu này sẽ được hưởng cổ tức (dividends) cao hơn so với dạng phổ thân. Ngoài ra, khi ngân hàng làm thua lỗ, thì cổ phiếu ưu đãi sẽ bị ảnh hưởng sau cổ phiếu phổ thông. Tuy nhiên, cái giá phải trả ở đây là những nhà đầu tư này sẽ không được phép tham gia bỏ phiếu quyết định trong những cuộc họp cổ đông.

Còn trái phiếu chuyển đổi dự phòng hay contigent convertible bond (coco bond) là một công cụ “nợ” được tạo ra để củng cố vốn dự trữ của ngân hàng. Công cụ này bình thường sẽ hoạt động như một trái phiều bình thường. Tuy nhiên, dựa vào những điều kiện cụ thể, nó có thể được chuyển đổi (convert) thành vốn chủ sở hữu. Coco bond có những tính chất sau đây:

- Công cụ này được tạo ra với mục đích chính là hấp thu khoản thua lỗ. Vì thế, điều kiện để nó được chuyển đổi thành vốn chủ sở hữu thường là khi CET1 bị hạ thấp xuống một mức nhất định (thường là 5-7% của tài sản rủi ro).

- Vốn của ngân hàng phải có tính chất bền lâu. Chính vì vậy, công cụ này thường không có hạn trả (maturity date). Việc trả lại số vốn này cho nhà đầu tư hoàn toàn nằm ở phía ngân hàng. Nhà đầu tư không có quyền quyết định, cũng không có quyền bán lại trái phiếu này.

- Nếu ngân hàng không trả được lãi phiếu (coupons) của trái phiếu này thì không được tính là không trả được nợ.

Chính vì những tính chất này, trái phiếu chuyển đổi dự phòng tuy là công cụ “nợ” nhưng vẫn được tính vào vốn bậc 1 của ngân hàng. Do đó, trái phiếu này còn có một tên gọi khác là additional tier 1 bond.

*Có rất nhiều tranh cãi được nổ ra về loại trái phiếu này trong trường hợp của Credit Suisse. Ai quan tâm thì nhắn tin để mình tóm tắt nha ;).

Tier 2 capital

Cuối cùng là vốn bậc 2 theo quy định của Basel. Đây là những công cụ nợ thuộc rank cao hơn nợ truyền thống. Vì thế, nó vẫn có tác dụng bảo vệ khách hàng gửi tiền ở ngân hàng ngay cả trong trường hợp ngân hàng phá sản, không thể tiếp tục kinh doanh.

Một trong những công cụ này là trái phiếu thứ yếu (subordinated bond). Nếu như vốn bậc 1 của ngân hàng đã được sử dụng hết thì theo thứ tự, loại trái phiếu này sẽ bị ảnh hưởng đầu tiên. Vì vậy, nhà đầu tư vào loại trái phiếu này sẽ chịu mức độ rủi ro cao hơn những loại trái phiếu thông thường.

Một ví dụ thú vị khác của vốn bậc 2 là dự trữ ẩn (undisclosed reserves). Đây là một loại vốn không có mặt trên bảng quyết toán của ngân hàng (off-balance). Dự trữ ẩn có thể xuất hiện khi giá thị trường của một tài sản mà ngân hàng sở hữu cao hơn giá trị trong bảng quyết toán. Ví dụ như tòa nhà mà ngân hàng đang sở hữu khi mua có giá trị là 100,-. Sau một thời gian sử dụng, tòa nhà bị khấu hao (depreciated) nên giá trị trên bảng quyết toán chỉ còn là 80,-. Tuy nhiên, khi ngân hàng phá sản, tòa nhà khi bán với giá thị trường thì được 110,-. Do đó, khoản dự trữ ẩn ở đây là 30,-. Khoản vốn này chắc hẳn cũng đảm bảo cho việc chủ nợ được trả lại tiền.

Leave a comment