Đến phần 5 thì lượng thông tin cũng đã được “kha khá”. Do đó, mình sẽ tóm tắt lại những nội dung quan trọng nhất của những bài viết trước để kiến thức đỡ bị “rối” nhất có thể.

Trong hình trình tìm hiểu về mô hình Basel thì chúng ta vẫn đang ở cột thứ 1, tập trung vào “Yêu cầu vốn tối thiểu” (minimum capital requirement). Vì vậy, số lượng vốn tối thiểu này còn có cái tên gọi là regulatory capital hay pillar 1 capital. Để tính được yêu cầu vốn tối thiểu thì chúng ta cần dựa vào hai yếu tố, đó là:

- “Tử số” là số lượng vốn có “chất lượng” cao, được coi như một tấm lá chắn để bảo vệ khách hàng trong trường hợp ngân hàng làm ăn thua lỗ (cái bạn đọc lại bài viết này)

- “Mẫu số” là số lượng tài sản rủi ro, tức là mức độ rủi ro của những hoạt động kinh doanh của ngân hàng dựa trên những tài sản mà ngân hàng đang sở hữu (các bạn xem lại bài viết này nhé)

Bài viết hôm nay sẽ tập trung vào cách tính của loại tài sản rủi ro đầu tiên, cũng là loại tài sản rủi ro phổ biến nhất. Đó là tài sản rủi ro tín dụng.

Ý tưởng về cách tính rủi ro tín dụng

Trong phần 4 của chuỗi bài viết về mô hình Basel, mình đã đưa ra định nghĩa cụ thể của rủi ro tín dụng được đưa ra bởi Basel:

Credit risk is most simply defined as the potential that a bank borrower or counterparty will fail to meet its obligation in accordance with agreed terms.

Principles for the Management of Credit Risk – Basel

So với các loại rủi ro khác (như rủi ro thị trường, rủi ro hoạt động hay rủi ro thanh khoản) thì mình thấy đặc điểm nhận dạng tiêu biểu nhất của rủi ro tín dụng là một đối tượng cụ thể. Rủi ro xuất phát từ việc chúng ta không thể chắc chắn rằng, đối tượng này sẽ hoàn thành nghĩa vụ đối với chúng ta theo đúng những gì chúng ta và họ đã thỏa thuận từ trước.

Chính vì vậy, rủi ro tín dụng được tính dựa trên độ “chệch” của những gì bạn thực sự nhận lại được từ đối tượng này so với những gì đã được hứa hẹn theo thỏa thuận ban đầu.

Một đơn vị phổ biến được sử dụng để tính rủi ro tín dụng là “mức mất mát dự kiến” (expected loss), hay còn được viết tắt là EL.

EL là tích số của ba tham số dưới đây:

- EAD (Exposure at Default): Mức tiếp xúc tại thời điểm vỡ nợ

- PD (Probability of Default): Xác suất vỡ nợ

- LGD (Loss given Default): Tỉ lệ mất mát khi vỡ nợ

Chúng ta có thể dùng ví dụ đơn giản như sau để giải thích cho ba tham số này.

Ngân hàng D cho công ty A vay một khoản tiền có giá trị là 100,-, thời hạn là 5 năm với tiền lãi là 4% 1 năm. Hiện tại chúng ta đang ở năm thứ 3 và 40% của khoản vay đã được công ty A trả lại cho ngân hàng D. Như vậy là công ty A chỉ còn nợ ngân hàng D 60,-.

“Exposure at Default” hay mức tiếp xúc tại thời điểm vỡ nợ là đơn vị để đo giá trị của thỏa thuận giữa hai bên. Trong ví dụ trên, thì vào thời điểm hiện tại, tức là thời điểm mà chúng ta đánh giá giá trị rủi ro của thỏa thuận cho vay giữa hai bên thì công ty A vẫn còn nợ ngân hàng D là 60,-. Giả sử như nếu công ty A không thể trả lại khoản vay như đã thỏa thuận, thì mức tiếp xúc tại thời điểm vỡ nợ sẽ là 60,-.

“Probability of Default” hay xác suất vỡ nợ thì nghe qua có thể hiểu ngay, đó là đơn vị để đo khả năng mà thỏa thuận giữa hai bên không được thực hiện. Có rất nhiều cách khác nhau để tính xác suất này. Tuy nhiên, nhìn chung thì PD được tính dựa trên một mô hình thống kê. Nghĩa là những “tính chất” gắn liền với khả năng vỡ nợ như thông số xấu trên báo cáo tài chính, hay giao dịch xấu trong tài khoản ngân hàng, etc… sẽ được “nhận dạng” và mô hình thống kế sẽ tính ra mối liên hệ giữa những tính chất này và những công ty đã vỡ nợ trong quá khứ để tính được khả năng bị vỡ của những công ty có tính chất tương tự. PD thường được dùng tương tự như Rating của một công ty. Để đơn giản hóa trong ví dụ này, chúng ta giả sử là xác suất vỡ nợ của công ty A trong khoảng thời gian 1 năm tới là 5%.

Cuối cùng là “Loss given Default” hay tỉ lệ mất mát khi vỡ nợ. Khi công ty A không còn khả năng hoàn thành nghĩa vụ của mình thì không có nghĩa là ngân hàng D sẽ mất “trắng”. Có thể là trong quá trình cho vay, công ty A đã “thế chấp” một số tài sản có giá trị của công ty với tổng giá trị là 40,-. Chính vì lí do này, chỉ có một phần ba giá trị của khoản vay sẽ không thể thu hồi lại. Tỉ lệ mất mát khi vỡ nợ ở trong trường hợp này là 1/3.

Dựa trên tổng hợp trên, EL của khoản vay giữa ngân hàng D và công ty A có thể tính như sau:

EL = EAD x PD x LGD = 60 x 5% x 1/3 = 1,-

Nghĩa là trong năm thứ 3, sau khi ngân hàng D đồng ý thỏa thuận cho vay với công ty A thì đã phải xác định một khoản mất mát dự kiến là 1,-.

Standard vs. IRB Approach

Sau đây, chúng ta sẽ liên kết ý tưởng về cách tính rủi ro tín dụng với phương pháp tính tài sản rủi ro tín dụng mà mô hình Basel đã đưa ra.

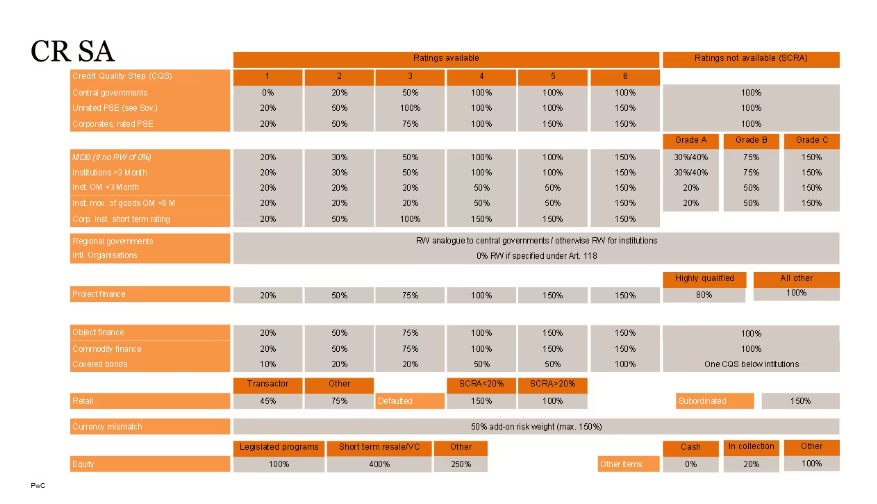

Về cơ bản thì mô hình Basel đưa ra hai phương pháp để tính tài sản rủi ro đó là phương pháp tiêu chuẩn (standardized approach) và phương pháp xếp hạng nội bộ (internal rating-based approach).

Phương pháp xếp hạng nội bộ thì hơi phức tạp một chút nên mình sẽ để dành cho bài viết sau.

Trong phương pháp tiêu chuẩn, cách tính tài sản rủi ro tín dụng của Basel dựa trên ý tưởng tính rủi ro tín dụng ở trên. Tuy nhiên, không giống hoàn toàn như cách tính ở trên, nó lại được “chuẩn hóa” qua một khái niệm gọi là “trọng số rủi ro” (risk weights).

Giá trị Tài sản rủi ro = Mức tiếp xúc* (Exposure) x Trọng số rủi ro (risk weight)

*Những khoản thế chấp đã được xem xét trong mức tiếp xúc

Giá trị của trọng số rủi ro sẽ phụ thuộc vào loại hình cho vay (ví dụ như khoản vay cho nhà nước, khoản vay cho tư nhân, etc…) và xác suất vỡ nợ (được tính bởi các rating agencies, còn được gọi là external rating). Vì trọng số rủi ro nói lên mức độ rủi ro của một tài sản. Do đó, chúng ta có thể hình dung là những cơ sở cho vay uy tín như nhà nước thì trọng số rủi ro sẽ thấp hơn những công ty tư nhân. Đồng thời, xác suất vỡ nợ cũng đã được xem xét đến trong trọng số rủi ro này.

Phương pháp tiêu chuẩn có ưu điểm là không đòi hỏi các ngân hàng phải xây dựng hệ thống hay mô hình riêng để tính giá trị của tài sản rủi ro. Vì những tham số ở trên hoàn toàn được đưa ra từ phía Basel. Việc duy nhất ngân hàng cần làm là tổng hợp thông tin và “ghép” nó lại với nhau để tìm ra được trọng số rủi ro phù hợp. Tuy nhiên, sử dụng phương pháp tiêu chuẩn thường dẫn đến giá trị của tài sản rủi ro cao hơn là phương pháp xếp hạng nội bộ. Lí do là vì phương pháp tiêu chuẩn không thể tính mức độ rủi ro chính xác như các phương pháp nội bộ. Các phương pháp này thường sẽ dùng hệ thống, mô hình phức tạp và “thông minh” hơn. Ngoài ra, ngân hàng còn có thể sử dụng thông tin của khách hàng cho mục đích này. Đó là những thông tin mà các rating agencies không thể có được. Tuy nhiên, dùng phương pháp nội bộ cũng vì thế mà đồng nghĩa với chi phí hoạt động cao hơn.

Đơn giản hóa: Nói một cách đơn giản thì nó giống như quyết định của việc bạn mua đồ ăn sẵn hay bạn tự nấu đồ ăn vậy. Mua đồ ăn sẵn (phương pháp tiêu chuẩn) thì sẽ đắt hơn, nhưng bạn có thể mở ra ăn ngay. Còn tự nấu ăn (phương pháp nội bộ) thì bạn mất công tự chế biến nhưng chắc chắn là đồ ăn sẽ "hợp" khẩu vị hơn và cũng sẽ rẻ hơn.

Bởi lẽ này, phương pháp tiêu chuẩn thường được dùng ở những ngân hàng nhỏ vì lượng vốn tối thiểu “tiết kiệm” được thông qua phương pháp nội bộ không đủ để “bồi thường” cho khoản chi phí phải bỏ ra để phát triển và vận hành phương pháp này.

Leave a comment