Trong phần trước của chuỗi series về mô hình BASEL, chúng ta đã cùng nhau tìm hiểu về tài sản rủi ro tín dụng và cách tính giá trị của tài sản này theo phương pháp chuẩn (standardized approach).

Bài viết này sẽ tập trung vào một phương pháp “tối tân” hơn để tính tài sản rủi ro tín dụng, đó là phương pháp xếp hạng nội bộ, hay còn gọi là “internal rating-based approach” (IRB).

Điểm khác biệt lớn nhất của phương pháp chuẩn và phương pháp IRB là cách để xác định trọng số rủi ro (risk weight) của một tài sản rủi ro.

Phương pháp chuẩn không yêu cầu nhiều về mặt “tính toán”. Trọng số rủi ro sẽ được xác định theo cách “tra bảng”, nghĩa là chúng ta chỉ cần hai thông tin là xác suất vỡ nợ (được các rating agencies tính sẵn) và đối tượng khách hàng (ví dụ như khoản vay nhà nước, khoản vay tư nhân, khoản vay cho các công ty, v…v…) thì có thể tìm ra trọng số rủi ro tương ứng dựa trên bảng tính trọng số rủi ro được BASEL đề ra sẵn.

Còn phương pháp IRB thì sẽ cho phép ngân hàng tự xây dựng mô hình tính toán để xác định những tham số rủi ro như EAD, PD, LGD mà dựa vào đó để xác định trọng số rủi ro (các bạn xem lại bài viết trước của mình ở đây nếu muốn hiểu rõ hơn về những tham số này nhé). Mình sẽ không đi sâu vào việc các mô hình này được xây dựng ra sao vì nó thường được phát triển dựa trên kinh nghiệm của từng ngân hàng. Tuy nhiên, nhìn chung chung thì những mô hình này thường là những mô hình thống kê (statistical model) và luôn luôn phải tuân thủ một số yêu cầu cơ bản được nêu ra bởi BASEL (ngoài ra, còn một sự khác biệt giữa FIRB (Foundation IRB) và AIRB (Advance IRB) trong cách tính toán những tham số rủi ro ở trên).

Trong bài viết này, chúng ta sẽ tập trung để hiểu về ý tưởng tổng quát của phương pháp IRB nhé!

*Bài viết này được dựa vào văn bản “An Explanatory Note on Basel II IRB Risk Weight Functions” của ủy ban Basel, cũng như bài nghiên cứu “A Risk-Factor Model Foundation for Ratings-based Bank Capital Rules” của Michael B. Gordy về

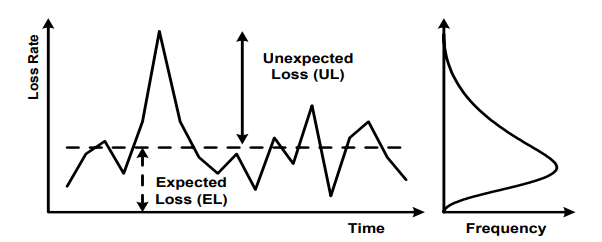

Expected Loss versus Unexpected Loss

Ý tưởng của phương pháp IRB đến từ khái niệm mất mát được lường trước – EL (expected loss) và mất mát không được lường trước – UL (unexpected loss).

Chúng ta sẽ không bao giờ dự đoán được chính xác 100% là những mất mát hay thua lỗ đến từ tài sản tín dụng sẽ xảy ra vào lúc nào với mực độ là bao nhiêu. Tuy nhiên, dựa trên kinh nghiệm trong quá khứ, chúng ta có thể dự đoán dược EL dựa trên mức trung bình. Tức là chúng ta có thể theo dỗi mức EL trong quá khứ để đo rằng trong khoảng thời gian 1 năm thì trung bình ra, mức độ mất mát thường xảy ra là bao nhiêu.

Ngân hàng cũng thường dựa theo EL để tính “chi phí” cho những hoạt động về tín dụng của mình. Những khoản tín dụng nào có mức EL cao thì sẽ “đắt” hơn nhứng khoản tín dụng với mức EL thấp. Vì vậy, EL được coi là đã được “đền bù” bởi lợi nhuận thu được từ những hoạt động tín dụng kia.

Do đó, vốn dự trữ của ngân hàng* cần được bảo đảm để có thể bảo vệ những “chủ nợ” của họ đối với những mất mát vượt trên EL, đồng nghĩa là UL.

Nếu tính UL quá “cẩn thận”, nghĩa là luôn nghĩ đến trường hợp xấu nhất khi toàn bộ hoạt động tín dụng đồng loạt “vỡ nợ” cùng một lúc thì ngân hàng sẽ không thể dùng vốn vào những hoạt động kinh doanh kiếm lời. Nhưng ngược lại, nếu tính UL quá “chủ quan”, ngân hàng sẽ phải đối mặt với rủi ro là vốn dự trữ sẽ không đủ để bảo đảm cho khoản mất mát này. Vì vậy, việc xác định được mức độ UL phù hợp là một bài toán cần phải được giải quyết một cách hợp lí

*Các bạn có thể tham khảo lại bài viết tại đây để hiểu cách vốn dự trữ hoạt động theo mô hình Basel nhé

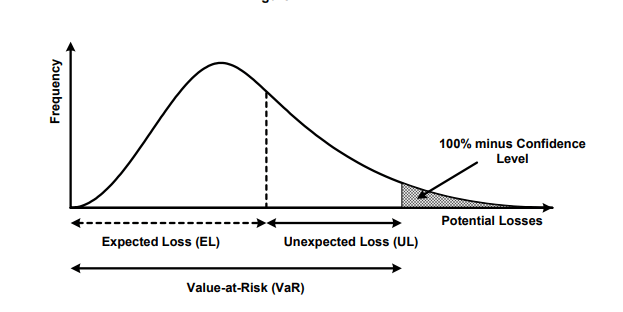

Value at Risk

Một trong những giải pháp để trả lời câu hỏi ở trên là sử dụng mô hình Value at Risk – VaR (các bạn có thể đọc lại bài viết này).

Dựa vào EL, mô hình VaR sẽ tính ra được mức độ mất mát tối đa có thể xảy ra trong 1 năm và trong một xác suất nhất định. Bởi vì chúng ta muốn vốn dự trữ có thể đảm bảo được khả năng hấp thụ mất mát trong nhiều trường hợp nhất có thể, nên mức xác suất này sẽ phải chọn ở mức cao nhất có thể. Ví dụ như nếu chúng ta chọn mức xác suất này là 99.9%, vốn dữ trữ sẽ có khả năng hấp thụ được mất mát trong 99.9% các trường hợp xảy ra. Chỉ ở những trường hợp rất hy hữu (>0.1%) thì những “chủ nợ” của ngân hàng mới phải lo lắng đến việc có thể bị ảnh hưởng.

Ngoài ra, vốn dự trữ không cần thiết phải đảm bảo cho toàn bộ VaR. Như đã nói ở trên, EL sẽ được đảm bảo qua lời lãi đến từ những hoạt động tín dụng của ngân hàng. Bởi lẽ này, vốn dự trữ chỉ cần đảm bảo được cho phần UL (nghĩa là VaR – EL).

Portfolio invariant

Một yếu tố rất quan trọng nữa được nhắc đến trong văn bản hướng dẫn của Basel là portfolio invariant (không thay đổi theo danh mục).

Trên thực tế thì có rất nhiều cách để phát triển mô hình đánh giá rủi ro và từ đó xác định được lượng vốn dự trữ cần thiết. Tuy nhiên, khi phát triển mô hình đánh giá rủi ro, chúng ta sẽ phải đối mặt với một “sự đánh đổi” (trade-off).

Những mô hình đánh giá rủi ro càng chính xác và càng yêu cầu ít sự mặc định (assumptions) thì sẽ càng phức tạp, kéo theo chi phí bảo trì cũng như quản lí mô hình cao. Vì vậy, nếu muốn phát triển các mô hình đánh giá rủi ro tiên tiến, các ngân hàng sẽ phải có điều kiện tốt về tài nguyên và cơ sở vật chất.

Hơn thế nữa, nếu Basel không đưa ra một quy chuẩn nhất định về cách phát triển mô hình rủi ro thì sau này, công việc quản lí và thanh tra các ngân hàng cũng sẽ trở nên khó khăn. Do đó, để đảm bảo tính áp dụng cao cho phương pháp IRB. Basel đã yêu cầu các mô hình đánh giá rủi ro tín dụng phải thỏa mãn được 1 điều kiện, đó là portfolio invariant, hay theo tiếng việt nghĩa là không thay đổi theo danh mục.

Porfolio invariant có nghĩa là lượng vốn dữ trữ dành cho một hoạt động tín dụng chỉ được phép bị ảnh hưởng bởi những rủi ro của riêng hoạt động tín dụng đó, chứ không được bị ảnh hưởng bởi danh mục mà hoạt động này được thêm vào.

Thực sự thì đây là đoạn làm mình cảm khá khó hiểu và cũng không được Basel giải thích một cách thỏa đáng. Nhưng theo cách lý giải của riêng bản thân mình thì mình hiểu nó như sau.

Phương pháp IRB là một phương pháp bottom-up, tức là chúng ta sẽ tính rủi ro của cả danh mục tín dụng (credit porfolio) dựa vào tổng của các hoạt động tín dụng trong danh mục đó. Tuy nhiên, các hoạt động riêng lẻ tín dụng nhiều khi lại có “tương quan” (correlation) với nhau. Vì vậy, thường thì rủi ro của cả một danh mục tín dụng luôn khác biệt so với tổng rủi ro của các hoạt động tín dụng trong danh mục đó.

Cũng bởi lẽ này, chỉ có duy nhất 1 mô hình thỏa mãn được điều kiện về portfolio invariant, đó là mô hình asymptotic single risk factor – ASFR. Mô hình này dựa vào hai mặc định lớn, đó là:

- Các hoạt động tín dụng phải “thành hạt” (fine-grained). Nghĩa số lượng của các hoạt động tín dụng trong danh mục phải thật là lớn và không có hoạt động tín dụng nào chiếm phần lớn của danh mục đó.

- Các hoạt động tín dụng chỉ được phụ thuộc bởi 1 yếu tố rủi ro duy nhất

Bởi vì khi hai điệu kiện trên được thỏa mãn, những rủi ro đặc tính (idiosyncratic risk) sẽ bị loại bỏ bởi định luật “đa dạng hóa” (diversification) và giờ đây thì rủi ro của hoạt động tín dụng chỉ còn phụ thuộc vào đúng một rủi ro hệ thông duy nhất (systmatic risk).

Như vậy, Basel đã đánh đổi tính phù hợp của mô hình để có được tính đại trà.

Trên thực tế thì khó mà ngân hàng nào có thể có được một danh mục tín dụng được “đa dạng hóa” một các tuyết đối. Do đó, Basel lại yêu cầu những ngân hàng không đạt tiêu chuẩn này phải xem xét để dự trên thêm vốn qua yêu cầu của Piller 2.

Tổng kết lại để tính trọng số rủi ro

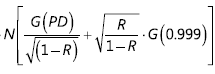

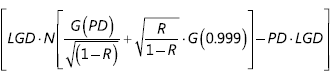

Tổng kết lại các thông tin ở trên, chúng ta sẽ có được một công thức tính trọng số rủi ro tín dụng cũng như vốn dự trữ theo phương pháp IRB như sau:

PD = Probability of default / Xác xuất vỡ nợ

LGD = Loss given Default / Tỉ lệ mất mát khi vỡ nợ

EAD = Exposure at Default / Mức tiếp xúc tại thời điểm vỡ nợ

N = Normal distribution function -> phương trình quy đổi giá trị thành xác suất theo phân phối chuẩn

G = Inverse normal distribution -> phương trình quy đổi xác xuất thành giá trị theo phân phối chuẩn. G(0.999) thể hiện VaR có thể xảy ra trong 99.9% hoàn cảnh

M = Maturity / Thời gian cho đến hạn trả nợ

R= Correlation / Tương quan giữa tín dụng và rủi ro hệ thống

K= Trọng số rủi ro hay vốn dự trữ theo % của tài sản rủi ro

Thoạt nhìn thì phương trình này nhìn rất phức tạp, nhưng phần quan trọng nhất của phương trình đến từ số hạng dưới đây:

Số hạng này có liên quan mật thiết đến PD (hay rating) nên còn được gọi là conditional PD.

Đây chính là điểm khác biệt giữa EL và UL xuất phát từ PD của một hoạt động tín dụng. Như đã nói ở trên, chúng ta đã mặc định rằng rủi ro của một hoạt động tín dụng chỉ bị ảnh hưởng bởi một yếu tố uy nhất (mô hình ASRF). Do đó, mức độ của UL sẽ bị phụ thuộc vào tham số R. Nếu R = 0, thì số hạng ở trên sẽ chỉ còn là N(G(PD)) = PD. Đồng nghĩa với việc chúng ta không có bất cứ rủi ro nào ngoài EL. Từ đó, trọng số rủi ro sẽ bằng 0 và chúng ta cũng không cần phải dự trữ vốn cho hoạt động tín dụng này. Ngược lại, nếu R càng lớn thì số hạng ở trên càng lớn. Đồng nghĩa với việc UL cũng như trọng số rủi ro càng lớn.

Số hạng thứ hai chỉ liên kết conditional PD lại với LGD.

Còn số hạng thứ 3 thì đến từ hạn trả nợ. Số hạng cuối cùng thì không quá thú vị. Nó dựa vào một quy luật đơn giản là số ngày đến hạn trả nợ càng cao thì hoạt động tín dụng đó càng rủi ro và cần được xem xét trong bài toán tính trọng số rủi ro.

Key takeaways:

1) Ngoài phương pháp tiêu chuẩn thì Basel còn cho phép các ngân hàng sử dụng phương pháp xếp hạng nội bộ / Internal Rating Based IRB.

2) Phương pháp IRB lấy xác suất vỡ nợ / Probability of Default làm căn bản để tính được trọng số rủi ro. PD chính là tham số tốt nhất để thể hiện rating của một đối tác.

3) PD được ngân hàng tự tinh toán dựa trên kinh nghiệm trong quá khứ

4) PD là nền tảng để tính EL (PD x LGD x EAD)

5) Tuy nhiên, EL chỉ là mất mát được lường trước. Ngân hàng cần dự trữ vốn cho những mất mát không thể lường trước, do đó UL mới là thứ cần được quan tâm và chính là nền tảng để tính trọng số rủi ro

6) Mối liên hệ giưa EL và UL được thể hiện qua mô hình Value at Risk VaR

7) Khoảng cách giữa EL và UL được xác định dựa trên mô hình Asymptotic Single Risk Factor - ASRF với mặc định rất quan trọng là portfolio invariant. Tất cả những thông tin này đã được xem xét để tạo ra conditional PD dựa trên PD thông thường.

8) Tổng hợp lại, trọng số rủi ro / risk weight được xác định dựa trên LGD, conditional PD và Maturities của hoạt động tín dụng.

Frankfurt, ngày 27 tháng 5 năm 2024

Leave a comment